LDR là một chỉ số quan trọng trong ngành ngân hàng, đánh giá mức độ sử dụng vốn vay của ngân hàng so với số tiền gửi mà ngân hàng nhận được từ khách hàng.

Vậy tỷ lệ LDR là gì? Có vai trò như thế nào trong ngành ngân hàng? Làm sao để tính LDR? Mọi thông tin chi tiết sẽ được cung cấp trong bài viết sau của VayOnlineNhanh, hãy cùng theo dõi nhé!

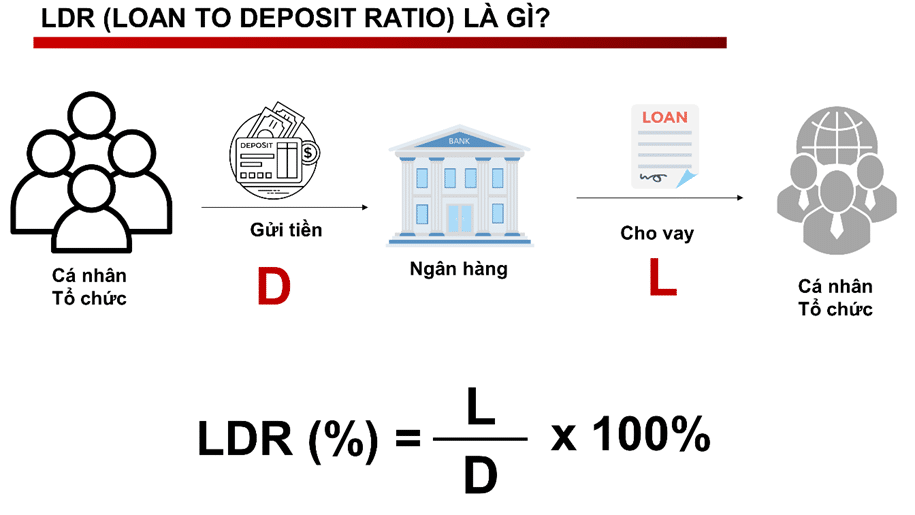

Tỷ lệ LDR là gì?

Tỷ lệ LDR (Loan-to-Deposit Ratio) là một chỉ số quan trọng trong ngành ngân hàng, đo lường tỷ lệ dư nợ cho vay so với số vốn huy động của ngân hàng. Khi tỷ lệ LDR cao, điều này có nghĩa là ngân hàng có khả năng cung cấp đủ tiền cho vay hoặc thanh toán khi khách hàng rút tiền.

Tỷ lệ LDR cao cũng phản ánh mức độ tin cậy của ngân hàng và giảm nguy cơ khách hàng rút tiền đột ngột, từ đó giúp đảm bảo sự ổn định của ngân hàng.

Vai trò của chỉ số LDR trong các ngân hàng

Chỉ số LDR có vai trò quan trọng trong đánh giá rủi ro thanh khoản của các ngân hàng. Tỷ lệ LDR càng cao, cho thấy ngân hàng đang cho vay nhiều hơn so với nguồn vốn huy động mang đến những lọi ích như đã đề cập ở trên. Nhưng, nó có thể tạo ra rủi ro về thanh khoản, đặc biệt khi ngân hàng gặp khó khăn trong việc huy động được nguồn vốn rẻ.

Nếu tỷ lệ LDR cao và ngân hàng gặp khó khăn về thanh khoản, việc huy động được nguồn vốn mới trở nên khó khăn, dẫn đến sự giảm đi của thanh khoản.

Ngược lại, khi tỷ lệ LDR thấp, ngân hàng cho vay ít hơn so với nguồn vốn huy động hoặc sử dụng các nguồn vốn khác như vay liên ngân hàng hoặc phát hành giấy tờ có giá thấp hơn các khoản huy động. Điều này giúp tăng khả năng thanh khoản của ngân hàng.

Tuy nhiên, chỉ số LDR ít được coi trọng hơn ở một số quốc gia, trong khi chỉ số CAR (chỉ số an toàn vốn tối thiểu) được coi là quan trọng hơn.

Tại Việt Nam, LDR là một trong hai chỉ số đo độ thanh khoản quan trọng, kết hợp với tình trạng tín dụng dễ dãi trong nhiều năm đã dẫn đến tình trạng tín dụng tăng trưởng quá nóng, cho vay đảo nợ, cho vay sân sau, cho vay nợ xấu và khó thu hồi các khoản nợ cũ. Do đó, chỉ số LDR cũng đóng vai trò trong việc kiểm soát tín dụng và đảm bảo sự ổn định của các ngân hàng.

Công thức tính LDR

LDR được thể hiện dưới dạng phần trăm (%). Chỉ số này được tính bằng cách chia tổng số tiền cho vay của ngân hàng cho tổng số vốn huy độn, công thức tính LDR cụ thể như sau:

- D = Tiền gửi khách hàng – tiền gửi vốn chuyên dùng – Tiền gửi ký quỹ + Giấy tờ có giá

- LDR: Tỷ lệ dư nợ cho vay so với tổng tiền gửi.

- L: Tổng dư nợ cho vay.

- D: Vốn huy động.

Quy định của Ngân hàng Nhà nước Việt Nam về tỷ lệ LDR

Ngân hàng Nhà nước Việt Nam đã ban hành Thông tư 22/2019/TT-NHNN, trong đó quy định về chỉ số LDR như sau:

-

Tổng dư nợ cho vay bao gồm:

- Dư nợ cho vay đối với cá nhân và tổ chức (không tính dư nợ cho vay của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài khác tại Việt Nam).

- Các khoản ủy thác cho tổ chức tín dụng và chi nhánh ngân hàng nước ngoài khác cho vay.

-

Tổng dư nợ cho vay được trừ đi:

- Dư nợ cho vay bằng nguồn ủy thác từ Chính phủ, cá nhân và tổ chức khác (bao gồm cả tổ chức tín dụng và chi nhánh ngân hàng nước ngoài khác tại Việt Nam), trong trường hợp các rủi ro liên quan đến khoản cho vay này do Chính phủ, cá nhân và tổ chức này chịu.

- Nguồn vốn vay ở nước ngoài của ngân hàng và chi nhánh ngân hàng nước ngoài. Đối với chi nhánh ngân hàng nước ngoài, nguồn vốn vay ở nước ngoài bao gồm cả nguồn vốn vay của ngân hàng mẹ và các chi nhánh của ngân hàng mẹ ở nước ngoài.

- Số dư vay tái cấp vốn của Ngân hàng Nhà nước, không bao gồm số dư vay tái cấp vốn để hỗ trợ khả năng chi trả tạm thời.

-

Tổng tiền gửi bao gồm:

- Tiền gửi của tổ chức trong nước và nước ngoài (bao gồm cả tiền gửi của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài khác).

- Trừ một số khoản như tiền gửi của Kho bạc Nhà nước, tiền ký quỹ và tiền gửi vốn chuyên dùng của khách hàng.

- Tiền gửi của cá nhân, trừ tiền ký quỹ và tiền gửi vốn chuyên dùng.

- Tiền huy động từ phát hành kỳ phiếu, tín phiếu, chứng chỉ tiền gửi, trái phiếu.

-

Tỷ lệ LDR tối đa là 85%, tức là ngân hàng và chi nhánh ngân hàng nước ngoài không được vượt quá tỷ lệ này khi tính toán dư nợ cho vay so với tổng tiền gửi.

-

Trong vòng 3 năm đầu tiên kể từ khi thành lập, Thống đốc Ngân hàng Nhà nước có thể đưa ra tỷ lệ LDR khác với quy định chung đối với các ngân hàng và chi nhánh ngân hàng nước ngoài.

-

Ngân hàng, chi nhánh ngân hàng nước ngoài không phải thực hiện tỷ lệ dư nợ cho vay so với tổng tiền gửi quy định tại khoản 5 Điều này nếu vốn điều lệ, vốn được cấp còn lại sau khi trừ đi lỗ lũy kế (được xác định trên bảng cân đối tài khoản kế toán tại thời điểm tính tỷ lệ dư nợ cho vay so với tổng tiền gửi), giá trị nguyên giá của các khoản mua, đầu tư tài sản cố định, góp vốn, mua cổ phần theo quy định của pháp luật lớn hơn dư nợ cho vay.

Tỷ lệ LDR trong ngân hàng bao nhiêu là tốt?

Tỷ lệ LDR cao thường đi kèm với rủi ro thanh khoản tăng. Tuy nhiên, cần lưu ý rằng việc có một tỷ lệ LDR thấp không đảm bảo sự an toàn của ngân hàng, vì tính an toàn còn phụ thuộc vào nhiều yếu tố khác như chất lượng tín dụng và rủi ro kỳ hạn.

Không có một con số cố định nào được coi là tỷ lệ LDR lý tưởng, mà nó phụ thuộc vào từng thời điểm và từng ngân hàng cụ thể. Tuy nhiên, thông thường, tỷ lệ LDR khoảng 80% được coi là hợp lý, và đôi khi có thể lên đến 90%. Tuy nhiên, nên đặc biệt cảnh giác nếu tỷ lệ này gần hoặc vượt quá 100%, vì điều này có thể gây lo ngại về rủi ro.

Vì vậy, khi đánh giá tỷ lệ LDR trong ngân hàng, cần xem xét các yếu tố khác nhau và điều chỉnh dựa trên từng tình huống cụ thể trong ngành ngân hàng.

Tỷ lệ LDR có thể vượt mốc 100% được không?

Trên nguyên tắc, tỷ lệ LDR phải nhỏ hơn hoặc bằng 100%. Tuy nhiên, trong thực tế, huy động vốn của ngân hàng rất đa dạng, vì vậy việc cho vay có thể vượt quá số liệu huy động được tính trong công thức trên.

Ví dụ, ngoài việc huy động vốn từ thị trường tiết kiệm, ngân hàng cũng có thể có nguồn vốn trực tiếp từ các tổ chức tín dụng nước ngoài thông qua các chương trình tín dụng như IFC. Điều này có nghĩa là ngân hàng có thể cho vay hơn số tiền huy động từ thị trường tiết kiệm.

Ngoài ra, nguồn vốn thứ hai có thể là dạng vốn vay từ các ngân hàng nước ngoài thông qua mô hình vay gián tiếp. Ví dụ, khi doanh nghiệp mở thư tín nước ngoài (L/C), ngân hàng nước ngoài có thể cung cấp một phần vốn để hỗ trợ doanh nghiệp nhập khẩu và giảm áp lực thanh toán.

Ngân hàng có thể cho vay doanh nghiệp trong thời gian từ 3-6 tháng, thậm chí lâu hơn 9 tháng. Nguồn vốn này được đánh giá là ổn định và đảm bảo thanh khoản khi ngân hàng sử dụng để cho vay.

Tổng kết

Bai viết trên là thông tin đầy đủ giúp bạn hiểu rõ tỷ lệ LDR là gì cũng như cách tính và đánh giá tình hình kinh doanh của một ngân hàng. Hy vọng nhũng chia sẻ của VayOnlineNhanh đã mang đến cho bạn những kiến thức hưu ích giúp bạn biết được hiện nay ngân hàng nào đang có uy tín cao để đầu tư vào.

CÙNG CHUYÊN MỤC

Cách tra cứu hợp đồng Easy Credit, kiểm tra hợp đồng trả góp

Khi sử dụng dịch vụ tài chính như Easy Credit, việc tra cứu

Avay là gì, hướng dẫn vay tiền 50 triệu trả góp tại Avay chi tiết

Với mục tiêu cung cấp các sản phẩm và dịch vụ tài chính

Vay thế chấp sổ đỏ VIB thủ tục nhanh với lãi suất ưu thấp 2023

Vay thế chấp sổ đỏ VIB là 1 trong những hình thức vay vốn

Mẫu đơn xin giãn nợ, gia hạn nợ Mcredit mới nhất 2023

Trong bối cảnh tình hình kinh tế khó khăn do đại dịch và

Công ty tài chính bưu điện PTF là gì, có tốt và uy tín không?

Khi nói đến các công ty tài chính hàng đầu tại Việt Nam,

Quy trình Fe Credit đòi nợ và cách xử lý theo mọi tình huống

Hiện nay, có rất nhiều người gặp phải tình trạng không thể thanh