Khi bạn bắt đầu khám phá các tùy chọn đầu tư, bạn có thể gặp các thuật ngữ như APR và APY. Những thuật ngữ này đều được sử dụng phổ biến trong lĩnh vực tài chính phi tập trung, cụ thể là tiền điện tử. Mặc dù có những điểm tương đồng, nhưng APR và APY lại có ý nghĩa và ứng dụng khác nhau. Hãy cùng tìm hiểu APY và APR là gì trong bài viết dưới đây của VayOnlineNhanh nhé!

Tìm hiểu về APR và APY

Từ cái tên, bạn đã thấy 2 chỉ số APR và APY đã có những nét tương đồng với nhau, hai chỉ số này đều được sử dụng để đo lường lãi suất, cụ thể như sau:

APR là gì?

APR (Annual Percentage Rate) là tỷ suất lợi nhuận hàng năm, bao gồm cả phần trăm khoản lãi thực tế hàng năm mà bạn nhận được từ đầu tư. Tuy nhiên, APR không tính toán lãi kép. APR có bản chất là một mức lãi suất đơn giản và lợi nhuận của bạn phụ thuộc trực tiếp vào số tiền đầu tư ban đầu.

APY là gì?

APY (Annual Percentage Yield) là tỷ suất lợi nhuận hàng năm tính theo phương thức cộng dồn. Nó đo lường lợi nhuận thực tế mà bạn thu về từ một khoản đầu tư, bao gồm cả lãi kép. Lãi kép là lãi được tính trên phần tiền lãi, giúp gia tăng tổng vốn đầu tư ban đầu. Một số người sử dụng phương pháp này để duy trì lợi nhuận hàng ngày hoặc hàng tuần và tăng cao hơn theo thời gian.

Cách tính APR và APY

Tuy APR và APY đều dùng để đánh giá lãi suất nhưng cách tính toán giữa chúng là hoàn toàn khác nhau. Cụ thể như sau:

Công thức tính APR

Để tính toán APR, chúng ta có thể sử dụng công thức sau:

APR = [(Phí + Lợi nhuận) ÷ P] ÷ n × 365 × 100

Trong đó:

- P đại diện cho số vốn đầu tư ban đầu.

- n đại diện cho số ngày trong kỳ tính lãi.

Công thức này cho phép tính toán tỷ lệ phần trăm hàng năm của lợi nhuận và phí liên quan đến khoản đầu tư. Điều này giúp người đầu tư hoặc người vay hiểu rõ hơn về mức độ chi phí hoặc lợi nhuận của giao dịch tài chính.

Công thức tính APY

Để tính toán APY, chúng ta có thể sử dụng công thức sau:

APY = (1 + (r/n))n – 1

Trong đó:

- r đại diện cho tỷ lệ lãi suất.

- n đại diện cho số lần lãi suất được cộng gộp trong một năm.

Công thức này cho phép tính toán tỷ lệ phần trăm hàng năm của lợi nhuận dự kiến dựa trên lãi kép. APY thường được áp dụng cho các sản phẩm đầu tư như tiết kiệm, chứng khoán hoặc quỹ đầu tư.

Phân biệt giữa 2 chỉ số APR và APY

APR và APY đều đo lường lãi suất nhưng có một sự khác biệt quan trọng giữa chúng liên quan đến lãi kép. Trong khi APR chỉ tính toán lợi nhuận dựa trên số vốn ban đầu, APY lại bao gồm lợi nhuận dự kiến hàng năm sau khi tính lãi kép. Để hiểu rõ hơn về sự khác biệt này, hãy xem qua các công thức tính và ví dụ dưới đây.

Ví dụ về chỉ số APR: Giả sử bạn gửi 1.000 đô la vào một tài khoản ngân hàng với tỷ lệ lãi suất 12% mỗi năm (APR = 12%) và không có phí. Sau một năm, bạn sẽ nhận được:

- 1.000 × (1 + 12%) = 1.120 USD

Điều này tương đương với 120 USD tiền lãi sau một năm. Sau 2 năm, bạn sẽ nhận được 1.240 USD và sau 3 năm, bạn sẽ nhận được 1.360 USD.

Ví dụ về chỉ số APY: Giả sử bạn gửi 1.000 USD vào một tài khoản ngân hàng với APY là 12%, lãi suất 12% và lãi được tính hàng nửa năm một lần. Sau 6 tháng, bạn sẽ nhận được số tiền lãi là:

- 1.000 × 0,12/2 = 60 USD.

Số dư tài khoản sau 6 tháng là 1.060 USD. Số tiền lãi này sẽ được cộng vào số dư tài khoản. Sau 6 tháng tiếp theo, số tiền lãi bạn nhận được sẽ là 1.060 × 0,12/2 = 63,6 USD. Do đó, sau một năm, tổng số tiền bạn nhận được là 1.123,6 USD.

APR và APY được ứng dụng như thế nào?

Cả APR và APY là hai chỉ số quan trọng trong lĩnh vực tài chính và đầu tư. Chúng được sử dụng để đo lường lợi nhuận, chi phí và hiệu suất của các sản phẩm tài chính khác nhau. Dưới đây là những ứng dụng phổ biến của 2 chỉ số này:

Ứng dụng của APR

Chỉ số APR được áp dụng rộng rãi trong lĩnh vực tài chính với nhiều trường hợp khác nhau, giúp người tiêu dùng và nhà đầu tư hiểu rõ hơn về chi phí và hiệu suất của các giao dịch tài chính. Dưới đây là một số ứng dụng phổ biến của APR:

- So sánh khoản vay: APR được sử dụng để so sánh giữa các khoản vay khác nhau, bao gồm các khoản vay mua nhà, ô tô, thẻ tín dụng và khoản vay ngắn hạn. Bằng cách xem xét APR, người vay có thể hiểu rõ tổng chi phí của khoản vay và đưa ra quyết định tài chính hợp lý.

- Quản lý tài chính cá nhân: APR có thể được sử dụng nhằm quản lý tài chính cá nhân một cách hiệu quả hơn. Bằng cách đánh giá APR của các khoản vay hoặc sản phẩm tài chính khác nhau, người tiêu dùng có thể lựa chọn những tùy chọn tài chính phù hợp với tình hình tài chính cá nhân và giảm thiểu chi phí lãi suất.

- Tính lãi suất cho các khoản vay: APR được sử dụng để tính toán lãi suất cho các khoản vay như thẻ tín dụng, khoản vay mua nhà hoặc ô tô, và khoản vay ngắn hạn. Nhờ vào APR, người vay có thể hiểu rõ hơn về mức lãi suất và chi phí tổng cộng của khoản vay, từ đó đưa ra quyết định tài chính thông minh và tối ưu hóa việc vay vốn.

Ứng dụng của APY

APY không chỉ tính toán tỷ suất lợi nhuận hàng năm cho các khoản tiết kiệm hoặc đầu tư, mà còn có nhiều ứng dụng quan trọng trong lĩnh vực tài chính. Dưới đây là một số ứng dụng phổ biến của APY:

- Định giá các khoản tiết kiệm hoặc đầu tư: APY được sử dụng để định giá các khoản tiết kiệm hoặc đầu tư bằng cách tính toán tổng lợi nhuận nhận được trong một năm, bao gồm cả lãi suất cơ bản và lãi được cộng thêm vào số tiền gốc ban đầu. Nhà đầu tư có thể sử dụng APY để so sánh giữa các khoản tiết kiệm hoặc đầu tư khác nhau và đưa ra quyết định đầu tư hợp lý dựa trên mức lợi nhuận dự kiến.

- Phân tích đầu tư và tính toán lợi nhuận: APY có thể được sử dụng trong việc phân tích đầu tư và tính toán lợi nhuận trong các kế hoạch đầu tư dài hạn. Bằng cách áp dụng APY vào các loại đầu tư khác nhau, nhà đầu tư có thể đánh giá hiệu quả và tiềm năng sinh lợi của các lựa chọn đầu tư và đưa ra quyết định đầu tư thông minh.

- Quản lý tài chính cá nhân: APY cũng có thể được sử dụng trong quản lý tài chính cá nhân. Bằng cách xem xét APY của các khoản tiết kiệm hoặc đầu tư, người dùng có thể đánh giá lợi nhuận dự kiến và so sánh các tùy chọn tài chính khác nhau, từ đó điều chỉnh chiến lược quản lý tài chính cá nhân một cách thông minh.

- Đánh giá các cơ hội đầu tư: Khi đối diện với hai cơ hội đầu tư khác nhau, APY có thể được sử dụng để tính toán lợi nhuận và đưa ra quyết định đầu tư hợp lý. Bằng cách so sánh APY của các cơ hội đầu tư, nhà đầu tư có thể đánh giá và chọn lựa những cơ hội đầu tư có tiềm năng sinh lợi cao hơn.

Nên tính lợi nhuận dựa vào APR hay APY?

Trong hầu hết các trường hợp, APY thường cao hơn APR do tính chất lãi kép của nó. Tuy nhiên, việc tính toán lợi nhuận dựa trên APR hay APY sẽ phụ thuộc vào mục đích sử dụng và ngữ cảnh cụ thể. Dưới đây là những điểm cần lưu ý:

- APY cho lợi nhuận chính xác hơn: Nếu bạn quan tâm đến lợi nhuận thực tế mà bạn sẽ nhận được từ một khoản đầu tư trong vòng 12 tháng, APY là một thước đo chính xác hơn. APY tính toán lợi nhuận dựa trên lãi suất cơ bản và lợi suất lãi kép được cộng thêm vào số tiền gốc ban đầu.

- APR so sánh lãi suất: Trong một số trường hợp, APR có thể hữu ích khi bạn muốn so sánh lãi suất giữa các khoản đầu tư khác nhau. APR giúp bạn tìm hiểu và đánh giá lãi suất của các tùy chọn đầu tư để tìm ra nền tảng mang lại lợi ích lớn nhất.

- Lợi nhuận hàng ngày hoặc hàng tuần: Một số người đầu tư quan tâm đến lợi nhuận hàng ngày hoặc hàng tuần để có mức lợi nhuận trung bình cao hơn theo cách này. Trong trường hợp này, APY có thể cung cấp một cái nhìn tổng quan về lợi nhuận tích luỹ trong thời gian ngắn.

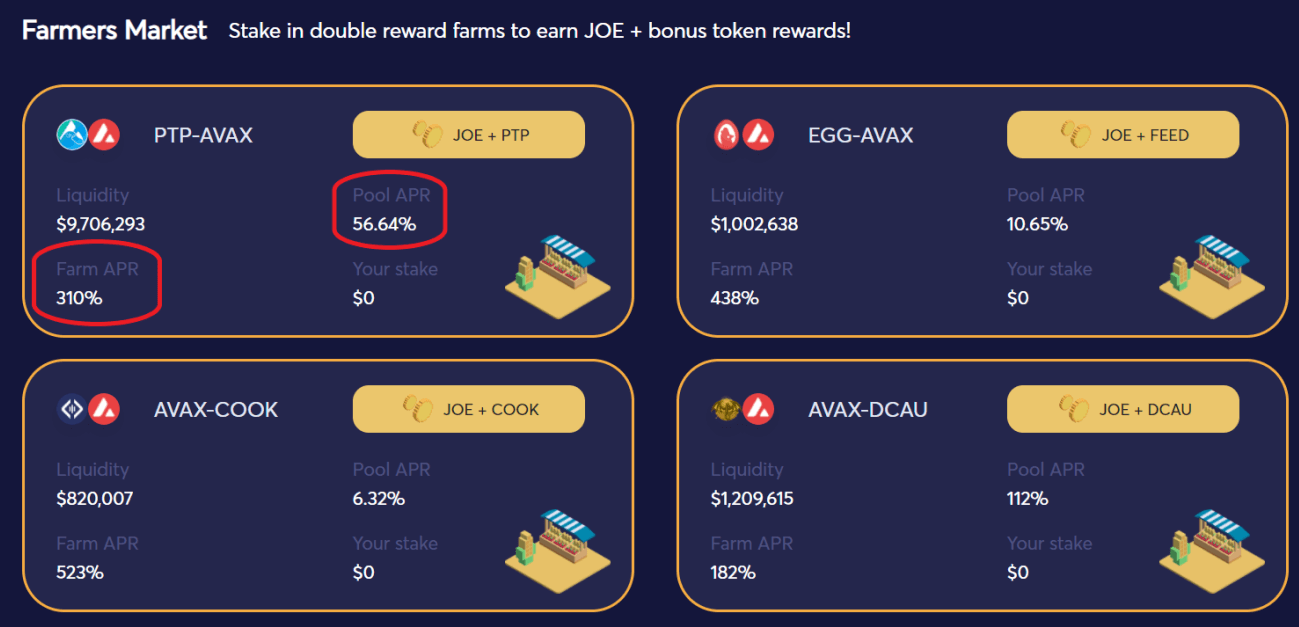

Lý do vì sao chỉ số APY trong thị trường tiền điện tử thường rất cao?

Trong thị trường tiền điện tử, chỉ số APY thường có giá trị cao và thay đổi liên tục. Tuy nhiên, APY được hiển thị trên các sàn giao dịch tiền điện tử, liquidity pool và staking pool thường chỉ là ước tính do sự biến động của cung và cầu của các loại tài sản tiền điện tử cụ thể.

Các yếu tố sau đây đóng vai trò quan trọng trong việc tính toán APY và gây ra sự biến động của nó:

- Nhu cầu về tài sản tiền điện tử: Nếu có nhu cầu cao về một tài sản tiền điện tử cụ thể, lãi suất và APY thường sẽ tăng. Điều này xảy ra khi người dùng cung cấp thanh khoản vào các pool thanh khoản và cho phép người khác mượn token của họ để kiếm lợi nhuận và phần thưởng.

- Giao thức blockchain và thời gian gộp lãi: Giao thức blockchain của các dự án tiền điện tử có vai trò quan trọng trong việc tính toán APY. Thời gian gộp lãi có thể khác nhau đối với mỗi dự án, và số giai đoạn ghép lãi càng nhiều thì APY sẽ càng cao. Tuy nhiên, sự khác biệt này thường không đáng kể.

- Cạnh tranh giữa các nền tảng: Hiện nay, có nhiều dịch vụ cung cấp APY cao trong lĩnh vực yield farming và liquidity mining. Các nền tảng DeFi như PancakeSwap (CAKE), Uniswap (UNI) và SushiSwap (SUSHI) thường cung cấp APY cao, thậm chí vượt quá 100%. Tỷ lệ APY trên các nền tảng này cũng rất cạnh tranh, và người dùng có thể chuyển đổi giữa các pool thanh khoản trên các nền tảng khác nhau để tối đa hóa thu nhập, miễn là phí giao dịch đủ thấp.

Tuy nhiên, cần lưu ý rằng một số dự án có thể đưa ra mức APY cao nhằm thu hút người dùng, nhưng sau đó có thể là các dự án lừa đảo. Do đó, quan trọng để lựa chọn các nền tảng uy tín và đáng tin cậy để đảm bảo an toàn cho khoản đầu tư của bạn.

Những lưu ý về chỉ số APR và APY

Chỉ số APR và APY có thể được tính ở nhiều mốc thời gian khác nhau như hàng ngày, hàng tuần, hàng tháng, hàng quý và hàng năm. Tuy nhiên, để kiếm được nhiều tiền hơn, gộp lãi kép thường xuyên là lựa chọn tốt hơn. Điều này có nghĩa là lãi suất được tính lại và cộng dồn vào số vốn ban đầu. Tuy nhiên, cần lưu ý rằng chi phí phải trả sẽ cao hơn với tài khoản tín dụng.

Mỗi khoản tín dụng có thể có những khoản phí khác nhau. Ví dụ, trong các khoản vay, không có khoản phí bổ sung nào được tính vào APR. Đối với tài khoản tiền gửi tiết kiệm, có thể có các khoản phí không được đề cập đến trong APY.

Nếu bạn lựa chọn lãi suất cố định, tỷ giá sẽ không thay đổi trong suốt kỳ hạn. Nhưng nếu bạn chọn lãi suất thả nổi, tỷ giá có thể thay đổi. Do đó, cần lưu ý kỳ hạn và tỷ lệ lãi suất trong suốt quá trình mở tài khoản. Bên cạnh đó, cần nhớ rằng APY trong tài khoản tiền gửi thường thay đổi và có thể biến động theo xu hướng thị trường.

Mặc dù APY từ đầu tư tiền điện tử và đầu tư DeFi có thể cao hơn so với khoản đầu tư truyền thống, cần nhớ rằng đây là một loại tài sản mới, giá trị có thể thay đổi mạnh và hình thức đầu tư mới này mang theo rủi ro cao hơn. Do đó, cần cân nhắc và đánh giá kỹ lưỡng trước khi đầu tư vào các tài sản này.

Tổng kết

Qua bài viết trên, chắc hẳn bạn đã biết được APY và APR là gì cũng như cách tínn, cách phân biệt giữa 2 chỉ số này. Hy vọng những chia sẻ của VayOnlineNhanh sẽ giúp bạn có thể dễ dàng tính toán lãi suất trong lĩnh vực đầu tư để từ đó tối ưu hóa lợi nhuận của mình.

CÙNG CHUYÊN MỤC

DoctorDong hỗ trợ vay 10 triệu online chỉ với CMND

DoctorDong là một thương hiệu vay tiền trực tuyến uy tín đã quá

Vay ngắn hạn là gì, có mấy hình thức, vay ở đâu uy tín?

Vay ngắn hạn là hình thức vay tiền phổ biến và được ngân

Cách thoát khỏi app vay tiền an toàn tránh bị làm phiền

Khi sử dụng các ứng dụng vay tiền trực tuyến, có thể xảy

H5 vay tia chớp, dịch vụ hỗ trợ vay online 10tr chỉ cần CMND

Giữa muôn vàn đơn vị hỗ trợ vay tiền trực tuyến đang hoạt

Easy Credit có hỗ trợ nợ xấu không, hướng dẫn vay tiền chi tiết

Tuy chỉ mới vừa ra mắt vào năm 2018 nhưng Easy Credit đã

10+ Vay Tiền Hà Nội duyệt nhanh trong ngày với lãi suất thấp

Vay tiền Hà Nội lãi suất thấp với thủ tục duyệt vay đơn