Được coi là một trong những yếu tố quan trọng để đạt được sự tự chủ về kinh tế lẫn hạnh phúc, tự do tài chính không chỉ đơn thuần là việc kiếm được nhiều tiền mà còn liên quan đến việc quản lý và sử dụng tài nguyên tài chính một cách thông minh và hiệu quả. Vậy cụ thể tự do tài chính là gì? Bạn đang ở đâu trong 8 cấp độ tự do tài chính? Làm thế nào để đạt được tự do tài chính? Hãy cùng tham khảo trong bài viết sau của VayOnlineNhanh nhé!

Tự do tài chính là gì?

Tự do tài chính là trạng thái mà con người thoát khỏi nỗi lo lắng về tiền bạc, đủ để trang trải cuộc sống và có khả năng đưa ra những quyết định mà không phải đắn đo về tài chính. Nó không phụ thuộc vào trí thông minh hay độ tuổi, mà dựa trên khả năng tự mình làm chủ và kiểm soát sức khỏe tài chính của mỗi người.

Tự do tài chính không chỉ đơn thuần là sở hữu một số tiền lớn. Thay vào đó, nó là sự cân đối giữa thu và chi, đảm bảo rằng hai yếu tố này luôn trong một ngưỡng an toàn. Nếu cuộc sống của bạn chỉ xoay quanh việc kiếm tiền để trả nợ hoặc chi tiêu hết khi có nhiều tiền, và rồi lại không có đủ tiền khi cần thiết, bạn chưa đạt được tự do tài chính.

Một người đạt tự do tài chính luôn có một dòng tiền ổn định và có khả năng chi tiêu cho những thứ mình thích mà không quá lo lắng về các khoản nợ hay chi phí phát sinh. Họ có khả năng đáp ứng các mục tiêu cá nhân mà không phụ thuộc vào việc vay nợ hay sống tằn tiện.

Muốn đạt được tụ do tài chính thì phải có bao nhiêu tiền?

Muốn đạt được tự do tài chính, không có một con số cụ thể để đánh giá. Việc đạt mốc tự do tài chính phụ thuộc vào nhu cầu và ưu tiên của mỗi người. Điều quan trọng là tạo sự cân đối giữa thu nhập và chi tiêu để đáp ứng các nhu cầu cá nhân và đảm bảo cuộc sống không phải lo lắng quá nhiều về tài chính.

Một nghiên cứu của ba giáo sư Đại học Trinity, Texas vào năm 1998 đã đưa ra một chỉ số tương đối để đạt được tự do tài chính. Theo nghiên cứu này, khi bạn tích luỹ số tiền tương đương với 25 lần tổng chi phí sinh hoạt tối thiểu hàng năm của mình, bạn có thể đạt được ngưỡng tự do tài chính.

Tuy nhiên, đây chỉ là một chỉ số tương đối và không áp dụng cho tất cả mọi người. Việc xác định số tiền cần thiết để đạt được tự do tài chính vẫn phụ thuộc vào nhiều yếu tố cá nhân khác nhau như mục tiêu tài chính, tuổi tác, gia đình, và lối sống mong muốn.

Phong trào nghỉ hưu sớm bằng cách hướng đến tự do tài chính

Phong trào nghỉ hưu sớm, còn được gọi là FIRE (financial independence, retire early), đang trở thành một xu hướng phổ biến, đặc biệt trong bộ phận Gen Z. Tuy nhiên, ít ai biết rằng phong trào này bắt đầu từ những năm 1992 tại Mỹ, khi nhiều chuyên gia bắt đầu nghiên cứu và so sánh chi phí, thu nhập với tuổi thọ của mỗi người.

Ý tưởng cơ bản của phong trào FIRE là tiết kiệm từ 50% đến 70% thu nhập hàng tháng để đầu tư, nhằm mục tiêu đạt được tự do tài chính. Bằng cách này, bạn có thể nghỉ hưu sớm và sống tự do nhờ vào lợi tức đầu tư.

Tuy nhiên, nghỉ hưu sớm không đồng nghĩa với không làm gì mà chỉ tận hưởng cuộc sống. Ngược lại, nhiều người nghỉ hưu sớm vẫn tiếp tục đóng góp cho xã hội, giúp đỡ người thân và bạn bè.

Ngày nay, ý thức về lợi ích của việc tiết kiệm từ sớm đã lan rộng và nhiều bạn trẻ đã bắt đầu lập kế hoạch tiết kiệm và đầu tư ngay từ khi còn học sinh, thậm chí là trước đó.

Họ đặt ra mục tiêu tiết kiệm một khoản tiền tương đương từ 25 đến 30 lần chi phí sinh hoạt hàng tháng, đảm bảo trả hết nợ và tích lũy để đầu tư thông minh. Đồng thời, cắt giảm các chi tiêu không cần thiết, duy trì mức sống tối thiểu hàng tháng và hàng năm.

Ngoài ra, cũng có những lo ngại về việc nghỉ hưu sớm với sự dư dả về tiền bạc và thời gian. Nhiều chuyên gia tâm lý và xã hội học lo ngại rằng điều này có thể ảnh hưởng mạnh đến thói quen, tâm lý, và sức khoẻ của mỗi người, gây ra sự thay đổi lớn trong lối sống và mức chi tiêu hàng tháng so với kế hoạch ban đầu.

Kết quả là, một số người nghỉ hưu sớm đã chi tiêu quá đà, vượt quá số tiền tích lũy và sau đó phải quay lại làm việc. Một số trường hợp còn gặp nợ nần chồng chất, nghiện rượu hoặc mắc các vấn đề tâm lý nặng.

8 cấp độ của tự do tài chính

Tự do tài chính không chỉ là một mục tiêu duy nhất mà có thể chia thành các cấp độ khác nhau. Có tổng cộng 8 cấp độ trong quá trình tiến tới tự do tài chính, mỗi cấp độ mang đến một mức độ độc lập khác nhau về mặt tài chính, cụ thể như sau:

Cấp Độ 1: Có Tài Khoản Dự Phòng

Bạn đã tích luỹ đủ tiền để chi trả cho những trường hợp khẩn cấp trong ít nhất 3 đến 6 tháng. Việc nhận tiền lương hàng tháng không còn gây áp lực cho bạn.

Cấp Độ 2: Đủ Tiền Cho Những Kỳ Nghỉ

Bạn có thể tạm thời rời khỏi công việc trong thời gian ngắn để thưởng thức những kỳ nghỉ bất ngờ cùng người thân. Điều này có thể thực hiện nhờ vào sự tự do tài chính ở cấp độ 2, trong đó bạn có đủ chi phí cho những chuyến du lịch, ngoài khoản tiết kiệm dự phòng cho trường hợp khẩn cấp.

Cấp Độ 3: Chi Tiêu Thoải Mái

Bên cạnh tiền cho tài khoản dự phòng và chi phí du lịch, bạn có thể chi tiêu cho những thứ mà bạn muốn mà không phải lo lắng về tài chính. Các hoá đơn và nợ vay không còn là vấn đề đáng bận tâm, cho phép bạn tập trung vào nhiều nhu cầu khác như nhà cửa, làm đẹp…

Cấp Độ 4: Tự Do Làm Việc Mình Muốn

Với tài chính ổn định, bạn không cần làm việc chỉ để kiếm sống mà có thể theo đuổi đam mê của mình. Bạn đã có đủ tài lực tài chính để thực hiện điều này. Mặc dù nhiều người khao khát đạt được cấp độ này, nhưng không phải ai cũng có khả năng đạt được.

Cấp Độ 5: Sẵn Sàng Nghỉ Hưu

Bạn có số tiền tiết kiệm đủ để sử dụng một con số cố định hàng tháng cho đến hết đời. Tuy nhiên, số tiền này chỉ đủ để chi trả các nhu cầu cơ bản và yêu cầu bạn cắt giảm một số nhu cầu và chi tiêu một cách kỷ luật. Đây là mục tiêu của nhiều bạn trẻ trên khắp thế giới tham gia phong trào F.I.R.E (Financial Independence, Retire Early – Độc lập tài chính, nghỉ hưu sớm). Phong trào này đề cao việc tiết kiệm từ 50-75% thu nhập để tích luỹ tài sản và tạo ra nguồn thu nhập thụ động để chi trả cho các chi phí hưu trí.

Cấp Độ 6: Sống Dư Dả

Nếu ở cấp độ 5, bạn có đủ tiền tiết kiệm để sống qua đời mà không gặp khó khăn, thì ở cấp độ 6, tài sản của bạn đủ để bạn sống dư dả và tận hưởng cuộc sống chất lượng cao hơn.

Cấp Độ 7: Đủ Đầy Cho Cuộc Sống Trong Mơ

Bạn đã tích luỹ đủ thu nhập thụ động để có thể đi du lịch nước ngoài và thưởng thức cuộc sống với bạn bè, tận hưởng những trải nghiệm mà bạn mong muốn.

Cấp Độ 8: Không Thể Tiêu Hết Tiền Của Mình

Ở cấp độ này, số tiền bạn kiếm được tồn tại lâu hơn cả bạn. Dù bạn tiêu xài hoang phí suốt đời, số tiền mà bạn sở hữu vẫn không bao giờ cạn kiệt.

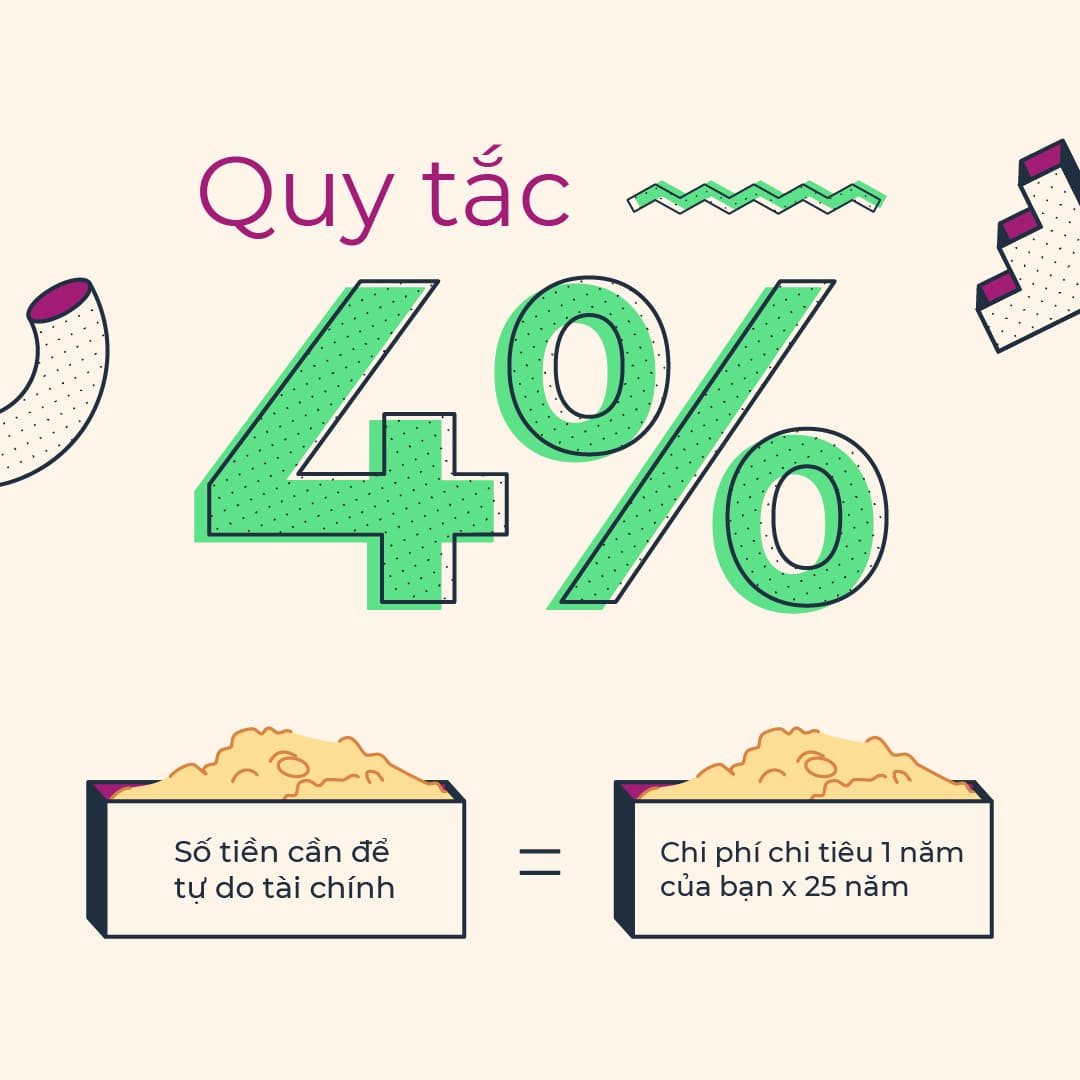

Quy tắc 4% để hướng đến tự do tài chính

Quy tắc 4% là nguyên tắc cơ bản mà những người có kế hoạch tự do tài chính và nghỉ hưu sớm cần nắm rõ và tuân thủ. Để đạt được tự do tài chính, bạn cần tích lũy một số tiền gấp 25 lần tổng chi phí sinh hoạt trong một năm của bạn. Sau khi nghỉ hưu, bạn có thể rút ra 4% số tiền này (tích lũy hoặc thu nhập thụ động sau lạm phát) hàng năm để sử dụng cho chi tiêu sinh hoạt.

Ông William P. Bengen đã phát triển quy tắc này sau khi phân tích thị trường trong suốt 75 năm. Ông nhận thấy rằng trong chu kỳ 30 năm, 90% nhà đầu tư có thể bảo toàn được vốn đầu tư của mình khi rút ra 4% số tiền hàng năm, với mức lạm phát trung bình là 3%.

Để tính toán số tiền cần thiết để đạt tự do tài chính và nghỉ hưu sớm, bạn có thể áp dụng quy tắc 4%. Công thức tính như sau:

Số tiền cần để tự do tài chính = Chi phí chi tiêu hàng tháng x 12 tháng / 4%

Ví dụ: Giả sử trung bình mỗi tháng bạn chi tiêu 15 triệu đồng. Áp dụng công thức, ta có:

- 15 triệu đồng x 12 tháng / 4% = 4,5 tỷ đồng.

Hoặc có thể tính như sau:

- 15 triệu đồng x 12 tháng x 25 = 4,5 tỷ đồng.

Đây là số tiền bạn cần tích lũy để mỗi năm có thể rút ra 4% mà không ảnh hưởng đến vốn gốc ban đầu. Tuy nhiên, con số này chỉ mang tính chất tham khảo, vì nền kinh tế có thể bị ảnh hưởng bởi tình trạng lạm phát và khủng hoảng tài chính không thể lường trước. Do đó, bạn có thể điều chỉnh mức rút ra là 3% tổng giá trị tài sản mỗi năm để đảm bảo an toàn.

Những nguyên tắc giúp đạt được tự do tài chính

Để tiến gần hơn đến mục tiêu tụ do tài chính trong tương lai, bạn cần bắt đầu xây dựng thói quen ngay từ bây giờ bằng cách tuân thủ nghiêm ngặt những quy tắc sau đây:

Giảm thiểu tối đa mức chi tiêu

Để đạt được tự do tài chính, bạn cần tăng thu nhập và giữ chi tiêu ở mức tối giản. Hãy tìm cách tăng thu nhập của bạn bằng cách phát triển kỹ năng, tìm kiếm cơ hội nghề nghiệp và đầu tư thông minh. Đồng thời, hãy cố gắng giảm các khoản chi tiêu không cần thiết và tập trung vào những mục tiêu và giá trị thực sự quan trọng đối với bạn.

Chi tiêu khôn ngoan hơn

Hãy cân nhắc mua những thứ thực sự cần thiết cho học tập và công việc. Thay vì chi tiêu vào những món đồ không cần thiết, hãy tập trung vào việc mua những tài sản có giá trị và mang lại lợi ích lâu dài.

Đầu tư vào việc học tập là một khoản đầu tư tốt nhất, vì kiến thức sẽ giúp bạn hiểu cách quản lý tiền bạc và phát triển phương pháp đầu tư hiệu quả. Một số tỷ phú hàng đầu thế giới như Mark Zuckerberg, Bill Gates và Warren Buffett vẫn giữ một lối sống giản dị mặc dù là những cái tên đứng đầu trong danh sách những gười giàu nhất thế giới hiện nay.

Tích lũy tiền bạc

Hãy dành một phần thu nhập của bạn để tiết kiệm và tích lũy tiền bạc. Một quỹ dự phòng sẽ giúp bạn đối phó với các tình huống khẩn cấp như bệnh tật hay mất việc làm đột ngột. Hãy cố gắng tiết kiệm từ 45% đến 75% thu nhập của bạn để đầu tư vào tương lai. Mỗi khoản tiền bạn tiết kiệm hiện tại sẽ trở thành một khoản tiền bạn có thể sử dụng trong tương lai.

Tăng nguồn thu nhập

Để đạt tự do tài chính, bạn cần có nguồn thu nhập đủ lớn để đáp ứng các chi phí hàng ngày. Hãy tìm cách tăng nguồn thu nhập của mình bằng cách đa dạng hoá danh mục đầu tư hoặc tìm kiếm các cơ hội công việc. Tuy nhiên, hãy cân nhắc thời gian và sức khỏe của bạn để đảm bảo rằng công việc không ảnh hưởng đến chất lượng cuộc sống của bạn.

Học cách đầu tư

Mục tiêu chung khi đầu tư là tìm kiếm lợi nhuận cao hơn từ nguồn tiền nhàn rỗi, dù mỗi người có mục đích cụ thể khác nhau như cải thiện chất lượng cuộc sống, sự chuẩn bị cho việc về hưu sớm, tích trữ tài sản và nhiều mục tiêu khác. Đầu tư giúp tạo ra một nguồn thu nhập để đảm bảo tài chính ổn định và tiến gần hơn đến tự do tài chính.

Đầu tư cũng có nhiều lợi ích khác như bảo vệ tài sản trong thời kỳ lạm phát, tạo cơ hội sinh lời và tăng cường quỹ dự phòng tiết kiệm, đồng thời giúp hiện thực hóa mục tiêu lớn trong dài hạn. Có một số mô hình đầu tư mà bạn có thể tham khảo như đầu tư cổ phiếu, trái phiếu và các loại chứng khoán khác, đầu tư vào bất động sản và kinh doanh khởi nghiệp.

Tuy nhiên, quan trọng là lựa chọn các kênh đầu tư tài chính phù hợp với khả năng và năng lực của bạn. Trước khi đưa ra quyết định đầu tư, hãy phân tích cẩn thận các ưu và nhược điểm của kênh đầu tư đó và đánh giá rủi ro mà bạn có thể chịu đựng được. Điều này giúp bạn đưa ra quyết định thông minh và tối ưu hóa khả năng sinh lời từ đầu tư của mình.

Tổng kết

Trên đây là toàn bộ thông tin mà VayOnlineNhanh muốn chia sẻ để giúp bạn hiểu rõ hơn tự do tài chính là gì cũng như những phương pháp giúp bạn đạt được mục tiêu này trong tương lại. Tự do tài chính không chỉ giúp bạn gỡ bỏ được áp lực phải làm thục mạng để chi trả các khoản phí sinh hoạt mà còn mở ra cơ hội cho cuộc sống tự do và định hình mục tiêu lớn hơn trong tương lai.

CÙNG CHUYÊN MỤC

Vay thế chấp sổ đỏ ngân hàng Đông Á cập nhật lãi suất mới 2023

Vay thế chấp sổ đỏ ngân hàng Đông Á với hạn mức hỗ trợ

Doctor Đồng lừa đảo, bị bắt có phải sự thật không, xem ngay!

Một trong những tin tức gần đây thu hút sự chú ý của

Vay tiền trả góp qua thẻ ATM ngân hàng nào lãi suất thấp nhất?

Vay tiền qua thẻ ATM đang được rất nhiều khách hàng sử dụng

Vay tiền online chuyển khoản ngay 24/24 chỉ với CMND

Trong thời đại kỹ thuật số phát triển nhanh chóng ngày nay, việc

T99 là gì, hệ thống cầm đồ T99 có uy tín, có lừa đảo không?

Mặc dù chỉ mới được thành lập vài năm trước nhưng T99 đã

Thẻ VietCredit có chuyển khoản được không, tìm hiểu ngay!

Bạn đang quan tâm đến khả năng chuyển khoản của thẻ VietCredit và