Bạn đang tìm hiểu về khái niệm “giải ngân” trong lĩnh vực tài chính và muốn biết thêm về cách thức hoạt động của nó? Nếu bạn đang gặp vấn đề về lãi suất, thủ tục phức tạp hoặc thời gian chờ đợi lâu khi vay vốn, thì giải ngân là một khái niệm quan trọng mà bạn cần phải hiểu rõ. Vậy giải ngân là gì? Hãy cùng tìm hiểu trong bài viết sau của VayOnlineNhanh nhé!

Giải ngân là gì?

Giải ngân (tên tiếng anh là drawdown hoặc disbursement) có thể được hiểu đơn giản là hoạt động xuất hoặc giải quyết tài chính cho khách hàng theo hợp đồng cho vay đã thỏa thuận. Hoạt động này có thể xảy ra giữa ngân hàng và người đi vay hoặc giữa một tổ chức cho vay với một cá nhân hay tổ chức khác.

Việc giải ngân sẽ được thực hiện sau khi các thủ tục vay tiền được hoàn tất. Tùy vào thỏa thuận ban đầu mà việc giải ngân được tiến hành giải ngân 1 lần hay giải ngân nhiều lần.

Dựa vào nhu cầu của người sử dụng mà việc giải ngân có thể nhận tiền bằng hình thức chuyển khoản, tiền mặt.

Các Loại Giải Ngân Của Ngân Hàng Hiện Nay

Có rất nhiều hình thức giải ngân được ngân hàng áp dụng tùy theo sản phẩm tín dụng và điều khoản riêng như giải ngân 1 lần, giải ngân nhiều lần, giải ngân phong tỏa, giải ngân không phong tỏa…

Giải ngân phong tỏa

Giải ngân phong tỏa thường được ngân hàng áp dụng nhiều trong các giao dịch mua bán bất động sản hoặc trong dịch vụ mua nhà góp hoặc vay thế chấp sổ đỏ.

Giải ngân phong tỏa là cách thức giải ngân mà khi ngân hàng đồng ý cho bạn vay số tiền mà bạn đề nghị để thanh toán cho người bán.

Tại thời điểm này tiền đã được chuyển vào tài khoản của người bán nhưng chúng đang ở chế độ “tạm khóa”, lúc này số tiền mà bên bán nhận được có thể coi như một khoản tiết kiệm và được hưởng lãi theo lãi suất thị trường

Sau khi người mua hoàn thành các thủ tục sang tên tài sản tại các cơ quan có thẩm quyền thì việc “tạm khóa” này sẽ kết thúc.

Giải ngân không phong tỏa

Ngược lại với hình thức giải ngân phong tỏa, giải ngân không phong tỏa là hình thức giải ngân mà ngân hàng đồng ý cho vay số tiền bạn đề nghị để thanh toán cho người bán và người bán có thể rút được tiền và sử dụng ngay.

Trong thực tế thì hình thức giải ngân không phong tỏa thường chỉ áp dụng cho các khoản vay nhỏ với hạn mức thấp vì nó ẩn chứa khá nhiều rủi ro cho ngân hàng.

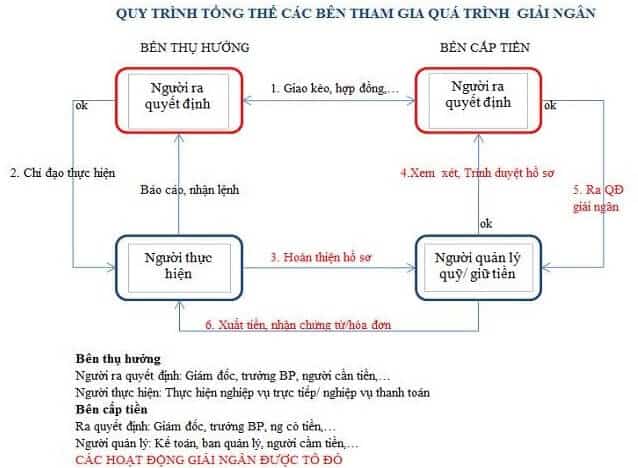

Quy Trình Giải Ngân Khi Vay Vốn Tại Ngân Hàng

Quy trình giải ngân khi vay vốn tại ngân hàng được tiến hành với 5 bước sau đây:

Bước 1: Tiến hành thu thập và xác nhận thông tin khách hàng

Tại đây khách hàng phải tiến hành kê khai các thông tin cá nhân, mục đích vay vốn là gì, khả năng hoàn trả vốn, tài sản đảm bảo là gì,… Sau đó chuyên viên ngân hàng hoặc công ty tài chính sẽ ghi nhận và xác thực thông tin.

Bước 2: Chuẩn bị thủ tục hồ sơ

Một số hồ sơ cơ bản mà bạn bắt buộc phải chuẩn bị đó là:

- Hồ sơ pháp lý.

- Hồ sơ vay vốn.

- Hồ sơ sử dụng vốn.

- Hồ sơ chứng minh các tài sản liên quan.

Bước 3: Thẩm định khách hàng

Ở bước này chuyên viên sẽ xác thực tính chính xác của bộ hồ sơ khách hàng cung cấp, từ đó mà quyết định khách hàng có đủ điều kiện cho vay của ngân hàng hay không.

Bước 4: Phê duyệt khách hàng

Sau khi tiến hành thẩm định khách hàng xong, chuyên viên sẽ làm báo cáo đề xuất lên cấp trên để phê duyệt khoản vay.

Đối với các khoản vay với số tiền lớn, bên giải ngân khoản vay sẽ tiến hành thẩm định lại bởi bộ phận thẩm định khác nhằm đảm bảo tính chính xác của hồ sơ vay. Nếu hồ sơ của khách hàng đạt đủ tiêu chuẩn thì sẽ được phê duyệt và chờ giải ngân.

Bước 5: Giải ngân

Bước này là bước cuối cùng của quá trình vay vốn, ngân hàng sẽ tiến hành giải ngân số tiền mà bạn muốn vay theo hợp đồng đã ký kết.

Việc giải ngân sẽ áp dụng các chính sách riêng tùy theo loại hình dịch vụ và chiến lược khác nhau của từng ngân hàng như giải ngân 1 lần hoặc giải ngân nhiều lần.

Hồ sơ cần chuẩn bị trước khi tiến hành giải ngân

Đối với từng dịch vụ vay khác nhau thì sẽ yêu cầu các hồ sơ thủ tục khác nhau, để quá trình vay vốn được diễn ra thuận lợi, bạn cần chuẩn bị các loại thủ tục giấy tờ sau:

- Hồ sơ pháp lý: bao gồm CMND, thẻ căn cước công dân, sổ hộ khẩu, KT3 và các giấy tờ xác nhận tình trạng hôn nhân.

- Hồ sơ tài chính: bao gồm các loại giấy tờ mà bạn có thể cung cấp cho ngân hàng để chứng minh thu nhập như bảng lương, giấy phép kinh doanh, sổ sách chứng từ bán hàng hằng ngày, sao kê lương…

- Hồ sơ mục đích vay vốn: bao gồm các loại hồ sơ để chứng minh mục đích sử dụng vốn vay như bảng dự toán xây nhà, hợp đồng mua bán đất (cho mục đích mua bất động sản hoặc xây sửa nhà).

- Hồ sơ tài sản đảm bảo: như sổ hồng, sổ đỏ hoặc cà vẹt xe ô tô hoặc các tài sản thế chấp có giá trị khác.

Thời gian giải ngân

Thời gian giải ngân chính là thời điểm bạn nhận được tiền từ ngân hàng, thời gian giải ngân sẽ tuỳ thuộc vào chính sách dịch vụ và thoả thuận riêng của từng giao dịch.

Đối với các khoản vay nhỏ thì thời gian giải ngân tại ngân hàng chỉ trong khoảng 1 – 2 ngày làm việc. Đối với các khoản vay lớn hơn và có tài sản thế chấp thì quy trình sẽ phức tạp hơn nên có thể sẽ kéo dài từ 3 – 4 ngày đến vài tuần làm việc.

Làm sao để hồ sơ được giải ngân nhanh?

Để hồ sơ giải ngân được tiến hành nhanh chóng thì bạn cần lưu ý những điều sau đây

- Ở bước chuẩn bị hồ sơ bạn phải kê khai thông tin chi tiết và chính xác nhất những hồ sơ mà ngân hàng hay công ty tài chính yêu cầu.

- Nên gặp mặt trực tiếp nhân viên tư vấn để được hướng dẫn cụ thể để bước thẩm định khách hàng được tiến hành nhanh nhất.

- Cần đọc kỹ các thông tin về vay vốn, điều kiện cho vay, thông tin chi tiết về thời hạn và lãi suất, việc đọc kỹ thông tin giúp bạn hiểu rõ được các điều khoản, chi phí, thay đổi lãi suất trong suốt quá trình vay vốn mà mình phải chịu nhằm rút ngắn thời gian giữa 2 bên nếu có vấn đề xảy ra.

- Nếu có bất kỳ thay đổi về thông tin chi tiết và các điều khoản trong hợp đồng vay thì cần liên hệ ngay đến nhân viên phụ trách để được hướng dẫn cụ thể và xử lý theo đúng quy định.

Các phương thức giải ngân vốn cho vay của tổ chức tín dụng và ngân hàng nước ngoài

Có rất nhiều phương thức giải ngân tiền về tài khoản, trong đó phổ biến nhất là 3 phương thức chính đã được quy định theo thông tư Số 21/2017/TT-NHNN của ngân hàng nhà nước Việt Nam.

Giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt

1. Tổ chức tín dụng cho vay phải sử dụng dịch vụ thanh toán không dùng tiền mặt theo quy định của pháp luật để giải ngân vốn cho vay vào tài khoản thanh toán của bên thụ hưởng tại tổ chức cung ứng dịch vụ thanh toán, trừ trường hợp quy định tại khoản 2 Điều này. Việc chuyển số tiền giải ngân vào tài khoản thanh toán của bên thụ hưởng tại tổ chức cung ứng dịch vụ thanh toán được tổ chức tín dụng cho vay thực hiện ngay trong ngày giải ngân vốn vay theo mục đích ghi trong thỏa thuận cho vay; trường hợp việc giải ngân vốn vay thực hiện sau giờ giao dịch thanh toán trong ngày của tổ chức tín dụng cho vay thì việc chuyển tiền được thực hiện vào ngày làm việc tiếp theo của tổ chức tín dụng đó.2. Tổ chức tín dụng cho vay phải sử dụng dịch vụ thanh toán không dùng tiền mặt để giải ngân vốn cho vay vào tài khoản thanh toán của khách hàng tại tổ chức cung ứng dịch vụ thanh toán trong các trường hợp:a) Khách hàng thanh toán, chi trả cho các mục đích sử dụng vốn vay mà pháp luật quy định phải thực hiện thông qua tài khoản thanh toán của khách hàng;b) Khách hàng là bên thụ hưởng có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán, đã ứng vốn tự có để thanh toán, chi trả các chi phí thuộc chính phương án, dự án kinh doanh hoặc phương án, dự án phục vụ đời sống được tổ chức tín dụng cho vay quyết định cho vay theo quy định của pháp luật;c) Khách hàng trực tiếp thanh toán, chi trả tiền mua sản phẩm nông nghiệp thuộc lĩnh vực nông, lâm, diêm nghiệp và thủy sản từ cá nhân, hộ gia đình, chủ trang trại, hộ kinh doanh và tổ hợp tác có hoạt động sản xuất kinh doanh trên địa bàn nông thôn để khách hàng thực hiện phương án sản xuất kinh doanh, phù hợp với mục đích vay vốn ghi trong thỏa thuận cho vay.

Phương thức giải ngân vốn cho vay bằng tiền mặt

1. Tổ chức tín dụng cho vay được xem xét quyết định giải ngân vốn cho vay bằng tiền mặt trong các trường hợp:a) Khách hàng thanh toán, chi trả cho bên thụ hưởng (không bao gồm pháp nhân) không có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán;b) Khách hàng là bên thụ hưởng (không bao gồm pháp nhân) không có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán, đã ứng vốn tự có để thanh toán, chi trả các chi phí thuộc chính phương án, dự án kinh doanh hoặc phương án, dự án phục vụ đời sống được tổ chức tín dụng cho vay quyết định cho vay theo quy định của pháp luật.2. Khách hàng phải gửi cho tổ chức tín dụng cho vay văn bản cam kết của bên thụ hưởng về việc bên thụ hưởng không có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán.

Phương thức giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt hoặc bằng tiền mặt

Tổ chức tín dụng cho vay được xem xét quyết định phương thức giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt hoặc bằng tiền mặt trong trường hợp:1. Khách hàng thanh toán, chi trả cho bên thụ hưởng (không bao gồm pháp nhân) có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán với số tiền vay ghi trong thỏa thuận cho vay có giá trị không vượt quá 100.000.000 đồng (một trăm triệu đồng).2. Khách hàng thanh toán, chi trả cho bên thụ hưởng là tổ chức sử dụng vốn nhà nước được thanh toán bằng tiền mặt theo quy định của Ngân hàng Nhà nước Việt Nam.

1 số câu hỏi thường gặp

Dưới đây là 1 số câu hỏi mọi người thường gặp khi tìm hiểu giải ngân là gì? VayOnlineNhanh đã tổng hợp lại giúp bạn

Giải ngân tiếng Anh là gì?

Giải ngân tiếng anh là tên tiếng anh là drawdown hoặc disbursement

Tiền giải ngân là gì?

Tiền giải ngân là khoản tiền bạn nhận được theo thoả thuận cho vay giữa bạn và tổ chức tài chính khi đến kỳ hạn giải ngân.

Ngày giải ngân là gì?

Ngày giải ngân là ngày mà bạn nhận được tiền giải ngân từ phía tổ chức tín dụng cho vay theo thoả thuận.

Giải ngân bù đắp là gì?

Vay bù đắp là hình thức cho vay từ ngân hàng để hỗ trợ cho khách hàng hụt vốn trong quá trình kinh doanh, ngân hàng cho vay bù đắp để tái cấp thiết lại 1 mức vốn hợp lý mà khách hàng đã tự chi trả trong 1 khoảng thời gian nhất định.

Giải ngân bù đắp trong trường hợp này là thuật ngữ dùng trong các khoản vay bù đắp tại ngân hàng.

Kết luận

Bài viết trên đây là toàn bộ những định nghĩa về giải ngân là gì và các thông tin về quy trình giải ngân vay vốn ngân hàng, cũng như phân biệt các loại giải ngân khi vay tiền tại ngân hàng và các giải pháp để hồ sơ có thể được giải ngân nhanh nhất.

Nếu còn khúc mắc gì chưa được giải đáp, bạn có thể để lại bình luận bên dưới bài viết và chúng tôi sẽ trả lời cho bạn trong thời gian sớm nhất!

Xem thêm:

Giải chấp là gì? Thủ tục giải chấp ngân hàng hiện nay thế nào?

Sao kê ngân hàng là gì? Các hình thức xin sao kê tại ngân hàng

Vốn chủ sở hữu là gì? Phân biệt với vốn điều lệ thế nào?

Chứng chỉ tiền gửi là gì? Có nên đầu tư không?

Số cif là gì? Phương thức hoạt động thế nào?

Thông tin được biên tập bởi: VayOnlineNhanh.VN

CÙNG CHUYÊN MỤC

Tra cứu lịch trả nợ, tra cứu hợp đồng SHB Finance bằng CMND

SHB Finance là một trong những công ty tài chính cung cấp những

Lala Credit – đơn vị h5 vay tiền uy tín duyệt online nhanh 24/7

H5 Lala Credit là một cái tên bạn không nên bỏ quả nếu

10+ App vay tiền bằng CCCD gắn chip mới duyệt online 24/7

Bằng việc áp dụng công nghệ hiện đại vào lĩnh vực cho vay,

Cách vay tín chấp CitiBank nhận lãi suất ưu đãi năm 2023

Hiện nay, hoạt động vay tín chấp Citibank đang được xem là lựa

H5 vay tia chớp, dịch vụ hỗ trợ vay online 10tr chỉ cần CMND

Giữa muôn vàn đơn vị hỗ trợ vay tiền trực tuyến đang hoạt

Tiền Ơi – Giải pháp vay tiền nhanh chóng duyệt online 24/7

Bạn đang cần khoản vay tiền để giải quyết những vấn đề tài