P2P Lending – Hình thức cho vay ngang hàng, hiện đang là xu hướng nổi bật trên thị trường toàn cầu. Hình thức này được đánh giá là mang lại nhiều tiện ích, song cũng tiềm ẩn lắm rủi ro.

Để tăng tính an toàn, giảm thiểu rủi ro trong P2P Lending, chúng ta cần tạo ra một sân chơi phù hợp với hành lang pháp lý nhằm đảm bảo lợi ích giữa các bên. Cập nhật những thông tin mới nhất về P2P Lending trong bài viết dưới đây của VayOnlineNhanh nhé!

P2P Lending Là Gì?

Cho vay ngang hàng (tiếng Anh là Peer-to-peer Lending, viết tắt là P2P Lending hoặc cho vay P2P), là mô hình cho vay ứng dụng nền tảng công nghệ số. Tại đây, người đi vay và người cho vay sẽ kết nối trực tiếp với nhau và không cần phải thông qua một tổ chức tin dụng hay ngân hàng nào.

Các công ty cung cấp dịch vụ cho vay ngang hàng thường hoạt động trực tuyến. Do đó, có thể giảm thiểu các loại chi phí và cung cấp dịch vụ với mức phí rẻ hơn những tổ chức tài chính truyền thống.

Cho vay ngang hàng đã xuất hiện trên thế giới từ rất sớm, trước cả khi ngân hàng ra đời. Tuy nhiên, khoảng đầu thế kỉ 21 trở lại đây, hình thức này mới thực sự phát triển mạnh, dần trở thành xu thế của thị trường hiên nay.

Đặc Điểm Của Hình Thức Vay Ngang Hàng P2P Lending

Một số đặc điểm của hình thức vay ngang P2P Lending như sau:

- Khi có nền tảng P2P, nhà đầu tư có thể chọn người vay.

- Cho vay P2P tạo lợi nhuận cao.

- Các công ty cho vay P2P sẽ đóng vai trò trung gian, làm cầu nối kết nối mọi người với nhau.

- Mọi giao dịch đều thực hiện trên nền tảng trực tuyến, điều này giúp mọi việc trở nên nhanh chóng, tiện lợi hơn bao giờ hết chỉ với một vài thao tác.

- Giữa người cho vay và người vay không nhất thiết phải có mối quan hệ trước đó.

- Đối với các khoản vay đảm bảo, có thể được chuyển giao cho người khác để thu nợ hoặc làm lợi nhuận.

- Hình thức này rất phù hợp cho những khoản vay nhỏ và ngắn hạn, mang lại nguồn vốn đầu tư phù hợp cho tầng lớp có thu nhập thấp.

- Hoạt động dựa trên mô hình đầu tư online giúp người đi vay thuận lợi trong thu hút người cho vay, đồng thời, nhà đầu tư có thể dễ dàng theo dõi nguồn lợi nhuận của mình từ người đi vay.

- Luôn tuân thủ pháp luật và báo cáo.

Có một thực tế rất rõ ràng là, kể từ khi hệ thống mạng và dịch vụ thương mại điện tử ra đời đã làm cho các dịch vụ truyền thống dần được thay thế bởi các dịch vụ online.

Điều này giúp doanh nghiệp và khách hàng tiết kiệm cả thời gian lẫn chi phí. Việc mở rộng phát triển điện toán đám đông (crowdsourcing) sẽ mở ra nhiều cơ hội mới cho cả người vay và người đi vay.

Ưu Điểm Của Mô Hình Vay Ngang Hàng P2P Lending

Những tiện ích tuyệt vời của cho vay ngang hàng như sau:

- Thủ tục nhanh chóng, đơn giản, tiết kiệm thời gian và chi phí.

- Phù hợp với các tổ chức có quy mô nhỏ hoặc cá nhân có thu nhập thấp, giúp họ có thể vai được số vốn nhỏ hoặc thời hạn ngắn.

- Giảm chi phí cho người đi vay và tăng thu nhập cho người cho vay. Sở dĩ cho vay ngang hàng làm được điều này là bởi các dịch vụ được cung cấp trên nền tảng Fintech, giúp giảm thiểu các chi phí cho xây dựng mạng lưới phân phối và tác nghiệp so với các kênh truyền thống.

- Tính minh bạch và bảo mật thông tin ở mức độ cao. Người cho vay trực tiếp được tham chiếu những thông tin liên quan đến người đi vay (kể cả trước khi cho vay), đồng thời, người cho vay có thể giám sát mục đích sử dụng tiền vay của người đi vay.

- Mặt khác, mức độ bảo mật thông tin cũng cao hơn so với các kênh truyền thống bởi P2P Lending sử dụng công nghệ Block Chain để mã hóa thông tin cả hai phía: người đi vay và người cho vay. Các công ty cung cấp dịch vụ cho vay ngang hàng sẽ chịu trách nhiệm bảo mật thông tin cho cả nhà đầu tư và người đi vay.

- Các nhà đầu tư có cơ hội đa dạng hóa và quản lý rủi ro tốt hơn vì có thể cho vay nhiều món với thời hạn khác nhau. Hoàn toàn không có rủi ro về khe hở kỳ hạn bởi kỳ hạn cho vay và đi vay được khớp với nhau một cách tuyệt đối.

- Các nhà đầu tư sẽ được cung cấp dịch vụ tư vấn đa dạng, trong nhiều trường hợp, các nhà cung cấp dịch vụ sẽ đóng vai trò như một đơn vị ủy quyền thu nợ cho nhà đầu tư.

Nhược Điểm Của Mô Hình P2P Lending

Bên cạnh những ưu điểm thì vẫn có những rủi ro cần thận trọng đối với cho vay ngang hàng như sau:

- Rủi ro pháp lý: Nhà cung cấp dịch vụ có thể phải đối mặt với rủi ro bị cấm hoạt động hoặc hạn chế hoạt động do ở khá nhiều nước chưa công nhận tính pháp lý của cho vay ngang hàng. Trong trường hợp đó, quyền lợi của nhà đầu tư có thể bị ảnh hưởng và gặp khó khăn trong giải quyết tranh chấp giữa các bên tham gia thị trường do chưa có cơ chế pháp lý.

- Rủi ro mất vốn hoặc chậm trả: các khoản cho vay của nhà đầu tư sẽ không được bảo hiểm tiền gửi như kênh ngân hàng truyền thống. Do đó, khi người đi vay rơi vào tình trạng không thể hoàn trả được tiền vay vì những lý do khách quan và chủ quan khác nhau thì nhà đầu tư có thể mất vốn hoàn toàn hoặc một phần. Song, nhà cung cấp dịch vụ lại không có trách nhiệm phải đảm bảo hoàn trả tiền vay cho nhà đầu tư.

- Rủi ro thanh khoản: các khoản vay chỉ có thể được hoàn trả khi đến hạn chứ không thể hủy ngang hợp đồng. Bên cạnh đó, thị trường thứ cấp về các khoản vay ngang hàng hiện vẫn chưa phát triển nên việc chiết khấu hoặc bán lại khoản đầu tư thường không dễ dàng như các công cụ đầu tư truyền thống.

- Rủi ro vận hành: Nền tảng hoạt động của cho vay ngang hàng là sự phát triển công nghệ, khi phần mềm bị lỗi hoặc ngưng hoạt động (hoặc đơn giản là nhà cung cấp dịch vụ rút khỏi thị trường) thì rủi ro tất sẽ xảy ra. Khi đó, mọi dữ liệu của khách hàng cùng với điều kiện để dịch vụ được cung cấp liên tục đều sẽ bị ảnh hưởng. Nếu thị trường không hoạt động trong khuôn khổ pháp lý thì nhà đầu tư có thể phải đối mặt với nguy cơ bị mất trắng.

- Rủi ro đạo đức: Nhà cung cấp dịch vụ đóng vai trò trung gian, hoạt động như một tổ chức huy động vốn cộng đồng rồi cho vay. Do đó, hoàn toàn có thể xảy ra tình huống nhà đầu tư mập mờ với vai trò của mình; sử dụng những thông tin thổi phồng để thu hút khách hàng; thông đồng với người đi vay lập hồ sơ giả; sử dụng tiền của nhà đầu tư không đúng với mục đích vay ban đầu… Mọi khả năng này đều có thể xảy ra nếu nhà cung cấp và người đi vay không thực hiện đúng nguyên tắc đạo đức, đặc biệt trong điều kiện hành lang pháp lý chưa rõ ràng và hiểu biết của nhà đầu tư còn hạn chế.

Các Mô Hình P2P Lending Phổ Biến Tại Việt Nam

Có nhiều cách thức phân loại P2P Lending tùy theo mục đích quản lý như phân loại theo vai trò tham gia của nhà đầu tư/bên cho vay trong quy trình hay cách thức phân loại theo cơ cấu tổ chức cũng là cách thức phân loại phổ biến nhất. Cụ thể:

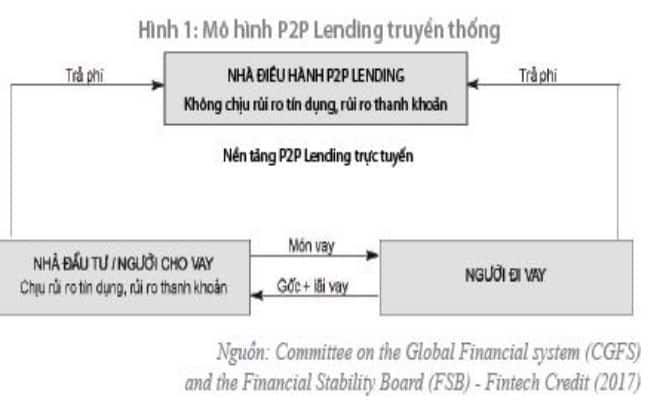

Mô hình P2P Lending truyền thống

Công ty P2P Lending cung cấp nền tảng giao dịch trực tuyến kết nối giữa người đi vay và người cho vay. Theo đó, hợp đồng vay vốn được ký kết trực tiếp giữa người đi vay và người cho vay.

Người cho vay chịu mọi rủi ro nếu người đi vay không trả nợ. Vốn vay và tiền trả nợ theo hợp đồng vay được tách biệt khỏi tài khoản trên nền tảng giao dịch trực tuyến.

Công ty P2P Lending có nguồn thu từ phí giao dịch của các bên tham gia. Như vậy, trong mô hình này, các công ty P2P Lending chỉ cung cấp nền tảng công nghệ đơn thuần.

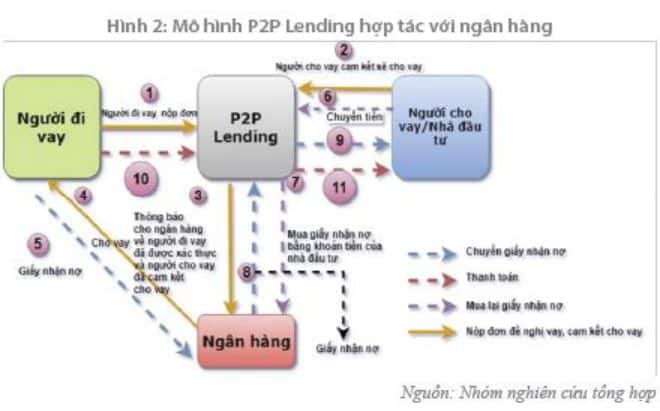

Mô hình P2P Lending hợp tác với ngân hàng

Công ty P2P Lending đóng vai trò như đại lý môi giới đối với người cho vay và người đi vay. Trên cơ sở thỏa thuận của công ty P2P Lending và ngân hàng, sau khi nhận thông tin từ Công ty P2P Lending, ngân hàng cấp các khoản vay và sau đó, bán lại cho công ty P2P Lending.

Với mô hình tổ chức này, vai trò của công ty P2P Lending không chỉ còn là cung cấp công nghệ đơn thuần mà tham gia trực tiếp vào quy trình tín dụng.

Trong mô hình hợp tác này, với sự tham gia của ngân hàng trong quá trình giải ngân, rủi ro đối với người đi vay được giảm thiểu khi họ có đầy đủ điều kiện được vay và giấy tờ cần thiết sẽ được giải ngân. Các bước trong mô hình này được cụ thể hóa theo.

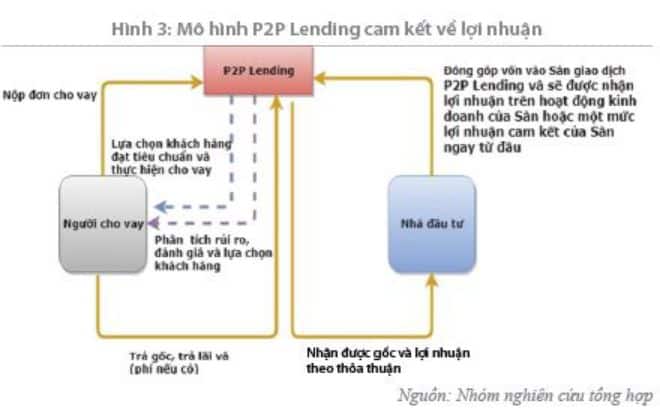

Mô hình P2P Lending cam kết về lợi nhuận

Trong mô hình này, công ty P2P Lending cung cấp các khoản vay từ chính nguồn vốn được đóng góp bởi người cho vay/nhà đầu tư.

Công ty P2P Lending đánh giá, lựa chọn đề xuất vay vốn và tự chủ động tiến hành cho vay trực tiếp đối với người đi vay và hưởng lãi suất, phí (nếu có) từ khoản vay này.

Nhà đầu tư đóng góp nguồn vốn vào quỹ/vốn của công ty P2P Lending và nhận lợi nhuận theo cam kết của công ty P2P Lending.

Các Hình Thức Dịch Vụ Của P2P Lending

Các dịch vụ được cung cấp bởi những công ty cho vay ngang hàng bao gồm

- Dịch vụ xác định thông tin, nghề nghiệp, tài khoản ngân hàng và thu nhập của khách hàng.

- Có trách nhiệm xử lý thanh toán từ khách hàng đi vay, đồng thời, chuyển những khoản thanh toán và lợi nhuận cho người đầu tư vào các khoản vay.

- Phát triển và cung cấp các mô hình tín dụng cho vay tín chấp, vay tiền trả góp thủ tục đơn giản, quản lý, đánh giá thông tin và xếp hạng tín nhiệm người vay. Việc này được thực hiện dựa trên các hệ thống truyền thông, mạng xã hội, tích hợp trong phần mềm chuyên dụng.

- Tìm nhà đầu tư và người đi vay mới.

Quy Trình Vay Tiền P2P Lending

Thông thường để tham gia dịch vụ Peer-to-peer Lending, khách hàng cần phải trải qua những bước như sau:

- Bước 1: Đăng ký thông tin và vị trí (đi vay hay cho vay)

- Bước 2: Điền đầy đủ thông tin như: Thông tin cá nhân, hoạt động tín dụng (đối với người đi vay), số vốn, thời gian tham gia đầu tư, lãi suất mong muốn (đối với người cho vay).

- Bước 3: Hệ thống tự động kiểm tra tính xác thực của thông tin. Sau đó phân tích và kết nối những đối tượng phù hợp với nhau.

- Bước 4: Giải ngân khoản vay

- Bước 5: Thu hồi nợ và trả lãi

Để chi tiết hơn thì một quy trình cho vay ngang hàng điển hình sẽ được thực hiện theo các nội dung sau:

- Người vay đưa ra đề xuất nhu cầu vay vốn: quy mô, thời hạn, lãi suất…

- Nhà cung cấp (platform) cân nhắc, đánh giá cho điểm tín dụng dựa trên những thông tin do người vay cung cấp và các nguồn thông tin tích hợp có sẵn và xác định mức lãi suất tương ứng với mức độ rủi ro của khoản vay và đăng tải lên trang web của nhà cung cấp hoặc qua ứng dụng app vay tiền online

- Người cho vay (nhà đầu tư) tìm kiếm các cơ hội đầu tư trên cơ sở các đơn hàng trên trang web để lựa chọn theo lãi suất và mức độ rủi ro đáp ứng yêu cầu của mình.

- Nếu có đủ các nhà đầu tư đồng ý tài trợ cho khoản vay (thông thường một khoản vay được chia thành nhiều món nhỏ để nhiều nhà đầu tư cùng tham gia cho vay và mỗi nhà đầu tư có điều kiện đa dạng hóa danh mục), sẽ có một ngân hàng đối tác (originating bank) thẩm định và đứng ra thu xếp.

- Ngân hàng đối tác bán một loại chứng chỉ (notes) cho nhà cung cấp dịch vụ liên quan đến khoản vay. Cùng lúc đó, nhà cung cấp dịch vụ bán chứng chỉ này cho nhà đầu tư đồng ý tài trợ cho khoản vay đã được xác định (nhà cung cấp dịch vụ đóng vai trò tương tự như một tổ chức bảo lãnh phát hành chứng chỉ cho ngân hàng).

- Tiền vay sau đó được chuyển vào tài khoản của người vay tại ngân hàng đối tác.

- Nhà cung cấp dịch vụ nhận phí dịch vụ (thông thường tính bằng % của khoản vay) từ người đi vay và người cho vay.

- Khi khoản vay đáo hạn, người đi vay hoàn trả và nhà đầu tư (người cho vay) nhận lại gốc và lãi trên cơ sở chứng chỉ mà họ nắm giữ.

Danh Sách Công Ty Vay Ngang Hàng P2P Lending Tại Việt Nam

Danh sách các công ty P2P Lending đang hoạt động tại Việt Nam được cập nhật như sau:

|

STT |

Nền tản vay ngang hàng |

Hình thức hoạt động |

Đối tượng khách hàng |

Số tiền đầu tư |

Trụ sở |

|

1 |

Fiin |

P2P Lending truyền thống |

Vay tiêu dùng |

700 nghìn |

Hà Nội |

|

2 |

Eloan |

P2P Lending truyền thống |

Hộ kinh doanh, doanh nghiệp SME |

1 triệu |

TPHCM |

|

3 |

Vaymuon |

P2P Lending truyền thống |

Vay tiêu dùng, Hộ kinh doanh, doanh nghiệp SME |

1 triệu |

Hà Nội |

|

4 |

VnVon |

P2P Lending truyền thống |

Vay tiêu dùng, Hộ kinh doanh, doanh nghiệp SME |

10 triệu |

Hà Nội |

|

5 |

Huydong |

P2P Lending truyền thống |

Doanh nghiệp có vốn tối đa 2 tỷ |

500 nghìn |

TPHCM |

|

6 |

MoneyBank |

P2P Lending truyền thống |

Vay tiêu dùng |

|

TPHCM |

|

7 |

Mofin |

P2P Lending truyền thống |

Vay tiêu dùng |

1 triệu |

Hà Nội |

|

8 |

Interloan |

P2P Lending truyền thống |

Vay tiêu dùng ứng lương |

1 triệu |

TPHCM |

|

9 |

Tima Lender |

P2P Lending truyền thống |

Vay tiêu dùng |

5 triệu |

Hà Nội |

|

10 |

LendBiz |

P2P Lending truyền thống |

Hộ kinh doanh, doanh nghiệp SME |

2 triệu |

Hà Nội |

|

11 |

Dragonlend |

P2P Lending ngân hàng |

Cá nhân, Hộ kinh doanh, doanh nghiệp SME |

|

TPHCM |

Tổng Kết

P2P Lending vốn là một hoạt động tài chính rất mới mẻ dựa trên nền tảng phát triển công nghệ. Tuy nhiên, bên cạnh những lợi ích và thuận tiện của nó mang lại thì cũng tồn tại những rủi ro nhất định. Doanh nghiệp và người dân cần tìm hiểu kỹ mọi thông tin trước khi đưa ra quyết định.

Tìm hiểu thêm:

Công thức tính lãi suất vay ngân hàng chi tiết

Phí phạt trả nợ trước hạn các ngân hàng hiện nay

Tín dụng đen là gì? Có nên vay tiền tín dụng đen không?

Đáo hạn là gì? Những hình thức đáo hạn hiện nay tại ngân hàng

Đảo nợ là gì? Phương thức đảo nợ ngân hàng có hợp pháp không?

Bài viết được biên tập bởi: VayOnlineNhanh.VN

CÙNG CHUYÊN MỤC

Quy trình thẩm định Shinhan Finance mới nhất năm 2023

Shinhan Finance được xem là một đối tác tài chính đáng tin cậy

10+ địa chỉ vay tiền trả góp không chứng minh thu nhập uy tín

Theo thống kê, có rất nhiều khách hàng gặp hoàn cảnh khó khăn

Vay thế chấp sổ đỏ HSBC cập nhật lãi suất mới 2023

Vay thế chấp sổ đỏ HSBC với hạn mức hỗ trợ lên đến

4+ dịch vụ cầm đồ máy ảnh online uy tín với lãi suất thấp

Cầm đồ máy ảnh là 1 trong những dịch vụ cầm cố tài

Vay tín chấp OCB năm 2023 lãi suất bao nhiêu, thủ tục thế nào?

Vay tín chấp OCB là hình thức cho vay tiền mà không cần

Nợ quá hạn, nợ xấu HD SaiSon: nguyên nhân và cách xử lý

Nợ quá hạn và nợ xấu là những vấn đề mà nhiều khách